घरेलू डाउनस्ट्रीम मांग प्रदर्शन की पहली छमाही में फ्लैट टैबलेट क्षार की कीमतें कमजोर हो गईं

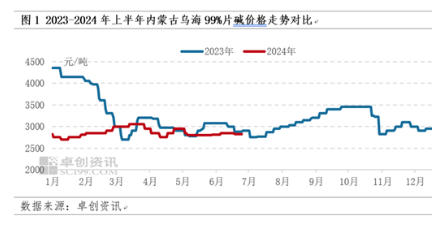

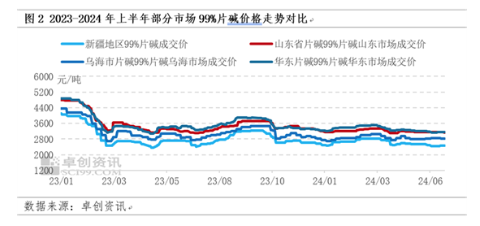

घरेलू क्षार बाजार की पहली छमाही में कीमतें कमजोर हैं, इसका मूल हमें 2023-2024 चीन कास्टिक सोडा बाजार की वार्षिक रिपोर्ट में 2024 क्षार मूल्य पर अपेक्षाकृत कमजोर पूर्वानुमान, क्षार मूल्य कमजोर होने का मुख्य कारण है क्योंकि डाउनस्ट्रीम मांग सीमित है, अपर्याप्त समर्थन, हालांकि रखरखाव कारकों से आवधिक आपूर्ति कम हो गई है, लेकिन आपूर्ति और मांग के बीच विरोधाभास अभी भी स्पष्ट है। उदाहरण के तौर पर वुहाई सिटी, इनर मंगोलिया को लेते हुए, 2024 की पहली छमाही में औसत मासिक मूल्य का वास्तविक मूल्य इस उम्मीद के अनुरूप है कि वार्षिक रिपोर्ट में औसत मासिक औसत मूल्य की मुख्यधारा सीमा 2700-3055 युआन / है टन. 2024 की पहली छमाही में, भीतरी मंगोलिया में 99% क्षार का औसत बाजार मूल्य 2859.67 युआन/टन था, जो पिछले वर्ष की समान अवधि के 3286.43 युआन/टन की तुलना में 12.99% कम है। 26 जून को औसत कीमत 2800 युआन/टन थी, जो वर्ष की शुरुआत में 2825 युआन/टन की कीमत की तुलना में 0.88% कम है।

जनवरी से मार्च तक, उम्मीदों के अनुरूप, गुरुत्वाकर्षण का मूल्य केंद्र ऊपर की ओर बढ़ गया। मध्य जनवरी से फरवरी तक, संयंत्र की विफलता ओवरहाल या प्राकृतिक गैस आपूर्ति के लोड में कमी, कारखाने की कीमत की अवधि के दौरान कारखाने का उत्पादन थोड़ा ऊपर चला गया। लेकिन दूसरी तिमाही में, कीमतें पहले गिरीं और फिर अपेक्षा से अधिक बढ़ गईं, मुख्य कारण: अप्रैल-मई में अपेक्षाकृत कमजोर डाउनस्ट्रीम मांग, आपूर्ति में कमी के बावजूद, लेकिन डाउनस्ट्रीम मांग के सापेक्ष प्रदर्शन अधिक पर्याप्त है, अप्रैल में, शानक्सी जिंताई ने 300,000 टन तरल क्षार उत्पादन क्षमता को उत्पादन में डाल दिया, और झिंजियांग हेशेंग सिलिकॉन उद्योग ने 100,000 टन नई चिप क्षार उत्पादन क्षमता को उत्पादन में डाल दिया, आंशिक स्व-उपयोग को छोड़कर, अभी भी टेकआउट वॉल्यूम का एक हिस्सा है, एक लाओ उत्तर पश्चिमी चीन के क्षार पैटर्न पर कुछ प्रभाव, कीमत के बारे में कुछ नकारात्मक खबरें लाएं, डाउनस्ट्रीम मांग के मौसम के कारण जून का पूर्वानुमान, कीमतें नीचे हैं, लेकिन वास्तविक प्रदर्शन में मामूली वृद्धि देखी गई, कुछ क्लोर-क्षार उद्यमों के रखरखाव से बढ़ावा मिला है, पार्किंग और अन्य कारक, और अप्रैल-मई की कीमत कमजोर नीचे की ओर, कुछ डाउनस्ट्रीम उद्यमों और व्यापारियों ने सामान प्राप्त करने के लिए बाजार में प्रवेश करना शुरू कर दिया, मांग चरण में सुधार हुआ, जिससे निर्माताओं में थोड़ी बढ़ोतरी हुई।

कमजोर ऑपरेशन का संचालन तर्क: भयंकर खेल के दोनों पक्षों के बीच अधिक आपूर्ति, कीमत का दबाव नीचे

वर्ष की पहली छमाही में, घरेलू चिप क्षार बाजार मूल्य का समग्र प्रदर्शन पिछले वर्षों की तरह अच्छा नहीं है, और कीमत कमजोर है। झुओचुआंग सूचना के अनुसार, मुख्य कारण यह है कि घरेलू कास्टिक सोडा बाजार की आपूर्ति और मांग के बुनियादी सिद्धांत लगातार बदल रहे हैं। 2024 में, घरेलू तरल क्षार और चिप क्षार बाजार के आपूर्ति पक्ष में नई उत्पादन क्षमता है, लेकिन मांग का अनुवर्ती अपेक्षाकृत धीमा है, और डाउनस्ट्रीम मांग कुछ समय में अपेक्षित नहीं है, जो कीमत पर एक निश्चित दबाव लाती है। चिप क्षार का.

समग्र आपूर्ति अपेक्षाकृत पर्याप्त है, जो बाजार के लिए खराब है, लेकिन कीमत को बढ़ावा देने के लिए समस्या निवारण का चरण प्रभावित होता है

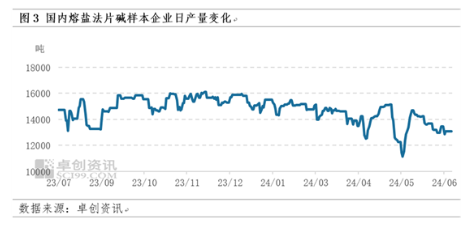

मई 2024 में, झिंजियांग हेशेंग सिलिकॉन उद्योग ने 100,000 टन नई क्षार उत्पादन क्षमता को उत्पादन में डाल दिया, और तरल क्षार के संदर्भ में, शानक्सी जिंताई ने 300,000 टन नई उत्पादन क्षमता को उत्पादन में डाल दिया, जिसका उत्तर-पश्चिमी क्षार बाजार पर एक निश्चित प्रभाव पड़ा। नमूना उद्यम से क्षार उत्पादन, जनवरी 472200 टन, फरवरी 435800 टन, मार्च 453600 टन, अप्रैल 415500 टन, मई 424800 टन, जून 407400 टन, हालांकि उत्पादन में समय-समय पर कमी आती है, लेकिन सामाजिक सूची अपेक्षाकृत सपाट डाउनस्ट्रीम मांग, धीमी, यहां तक कि में भी है अप्रैल, मई अलग-अलग समय, घरेलू व्यक्तिगत गोदाम गोदाम, समग्र आपूर्ति पर्याप्त रूप से डाउनस्ट्रीम मांग से मेल खाती है, वर्तमान ओवरसप्लाई, इसलिए क्षार की कीमत कुल मिलाकर कमजोर संचालन है।

जनवरी के शुरुआती भाग में, टैबलेट-क्षार कारखाने का उत्पादन अपेक्षाकृत सामान्य है, आपूर्ति अपेक्षाकृत पर्याप्त है, जबकि मांग अपेक्षाकृत सपाट है, क्षार लेनदेन मूल्य गुरुत्वाकर्षण का केंद्र नीचे है; मध्य जनवरी से फरवरी तक, संयंत्र संयंत्र संयंत्र रखरखाव, या प्राकृतिक गैस की आपूर्ति की कमी के कारण टैबलेट क्षार संयंत्र के भार में कमी के कारण, वसंत महोत्सव की छुट्टियों से पहले और बाद में कुछ कारखानों के उत्पादन को सुपरएडजस्ट किया गया, जिसके परिणामस्वरूप ए आपूर्ति में चरणबद्ध कटौती, कीमतें ऊपर की ओर हैं; मार्च में, डाउनस्ट्रीम उद्यमों ने धीरे-धीरे काम और उत्पादन फिर से शुरू किया, टैबलेट क्षार की बढ़ती मांग, साथ ही, चिप क्षार उद्यम रखरखाव कम है, क्षार उत्पादन में वृद्धि हुई; अप्रैल-मई में डाउनस्ट्रीम मांग अपेक्षाकृत हल्की थी, चिप-क्षार उद्यमों की खराब लाभप्रदता, डिवाइस रखरखाव पहले से करें, हालांकि उपज कम हो गई है, लेकिन डाउनस्ट्रीम मांग से नीचे खींचने के बाद, सुपरले तरल क्षार, चिप क्षार की नई क्षमता है उत्पादन में डाल दिया गया, गुरुत्वाकर्षण का मूल्य केंद्र नीचे चला गया; जून में, अभी भी कुछ उद्यमों के क्षार उपकरण रखरखाव या अप्रत्याशित घटना कारकों के कारण उत्पादन को रोकना या कम करना है, चिप क्षार रखरखाव का अधिक नुकसान, चिप क्षार बाजार को बढ़ावा देना।

डाउनस्ट्रीम के अधिकांश क्षेत्रों में सीमित मांग वृद्धि और कमजोरी

यद्यपि कास्टिक सोडा के मुख्य डाउनस्ट्रीम एल्यूमिना उद्योग की उत्पादन क्षमता पिछले वर्ष की पहली छमाही की तुलना में इस वर्ष की पहली छमाही में बढ़ी है, लेकिन बॉक्साइट की कम आपूर्ति के कारण एल्यूमिना की परिचालन दर कम थी। इस वर्ष की पहली छमाही में एल्यूमिना की परिचालन दर 72.77% थी, जो पिछले वर्ष की पहली छमाही में बॉक्साइट की औसत परिचालन दर 73.63% से 0.86 प्रतिशत अंक कम है, और कास्टिक सोडा की खपत में वृद्धि सीमित है। इसके अलावा, विस्कोस फाइबर उद्योग का उत्पादन पिछले वर्ष की तुलना में बढ़ा, और जनवरी से जून तक संचयी उत्पादन लगभग 2.093 मिलियन टन था, जो पिछले वर्ष की पहली छमाही में 1.951 मिलियन टन की तुलना में 7.29% की वृद्धि थी, और खपत कास्टिक सोडा की मात्रा भी थोड़ी बढ़ी। लुगदी और रासायनिक उद्योग का उत्पादन अपेक्षाकृत स्थिर है, और कास्टिक सोडा की खपत में थोड़ा बदलाव होता है; कीटनाशक उद्योग वर्ष की पहली छमाही में सामान्य लाभ कमाता है, लेकिन उद्योग की शुरुआती भार दर ठीक है, और कास्टिक सोडा की खपत थोड़ी बढ़ जाती है। कुल मिलाकर, 2024 की पहली छमाही में कास्टिक सोडा की खपत में वृद्धि हुई, लेकिन मांग में वृद्धि आपूर्ति वृद्धि जितनी अच्छी नहीं है, और क्षार बाजार का सहायक प्रभाव मजबूत नहीं है।

इसके अलावा, निर्यात बाजार का प्रदर्शन, निर्यात में कमी आई, पीपुल्स रिपब्लिक ऑफ चाइना के सीमा शुल्क के सामान्य प्रशासन के अनुसार, 1-5 क्षार निर्यात 198400 टन, 1-मई पिछले साल 265800 टन का निर्यात 25.36%, कम निर्यात कीमतें इस वर्ष, समय का हिस्सा मध्यस्थता स्थान के बिना निर्यात करता है, इसलिए क्षार बाजार के बिना घरेलू निर्यात करता है।

चरणबद्ध रसद परिवहन अवरुद्ध है, लेकिन बाजार में आपूर्ति अपेक्षाकृत पर्याप्त है, और क्षार की कीमत पर प्रभाव सीमित है

वसंत महोत्सव की छुट्टियों से पहले और बाद में, ऑटोमोबाइल परिवहन की दक्षता अधिक नहीं है, और कुछ निर्माता सामान्य वितरण दक्षता रखते हैं, जिसके परिणामस्वरूप स्थानीय आगमन होता है; वसंत महोत्सव की छुट्टी के अंत के साथ, इनर मंगोलिया, निंग्ज़िया, शानक्सी, शेडोंग और अन्य प्रभावित मौसम में रसद अवरुद्ध हो जाती है, लालटेन महोत्सव की छुट्टी के बाद, गर्म मौसम के साथ, रसद परिवहन धीरे-धीरे सामान्य हो जाता है; मई में, झिंजियांग, वुहाई क्षेत्र में सख्त खतरनाक माल परिवहन निरीक्षण के कारण, रसद परिवहन थोड़ा खराब था, जून में, झिंजियांग में फलों और सब्जियों ने कुछ परिवहन संसाधनों पर कब्जा कर लिया, माल ढुलाई में वृद्धि हुई, क्षार के बाजार मूल्य को कुछ समर्थन मिला। यद्यपि चरणबद्ध रसद परिवहन दक्षता अधिक नहीं है, बाजार में आपूर्ति अपेक्षाकृत पर्याप्त है, इसलिए क्षार बाजार के लेनदेन मूल्य पर प्रभाव अपेक्षाकृत सीमित है।

कास्टिक सोडा (तरल क्षार) पूर्वानुमान की दूसरी छमाही: आपूर्ति और मांग विरोधाभास को कम करना अभी भी मुश्किल है, कीमत अभी भी कमजोर संचालन की उम्मीद है

वर्ष की दूसरी छमाही में क्षार की समग्र कीमत प्रवृत्ति के लिए, आपूर्ति पक्ष से, 2024 की दूसरी छमाही में, लान्चो हेवेई पर्यावरण संरक्षण 75,000 टन और शानक्सी बेइयुआन 400,000 टन क्षार उत्पादन में लगाया जाएगा, और आपूर्ति क्षार की मात्रा अभी भी बढ़ेगी, जिससे क्षार की हाजिर कीमत पर एक निश्चित दबाव आएगा। बाजार प्रदर्शन के आधार के पहले भाग से, क्षार आपूर्ति पर्याप्त है, इसलिए आपूर्ति पक्ष के दूसरे भाग को अभी भी अधिक के नियमित रखरखाव पर ध्यान देने की आवश्यकता है, इसके अलावा, राज्य परिषद ने 2024-2025 ऊर्जा जारी की बचत और कार्बन कटौती कार्य योजना, क्या क्लोर-क्षार उद्योग के प्रभाव की शुरुआत, और चालन क्षार उपकरण निर्माण की स्थिति पर बारीकी से ध्यान देने की आवश्यकता है।

मांग पक्ष से, झूओ जनरल जानकारी के अनुसार, नए उत्पादन की दूसरी छमाही में सबसे बड़ा डाउनस्ट्रीम एल्यूमिना उद्योग, नई मात्रा लगभग 5 मिलियन-6 मिलियन टन होने की उम्मीद है, कास्टिक सोडा की मांग में वृद्धि की उम्मीद शायद 600000-7500 है 00 टन, एल्यूमिना फैक्ट्री के बॉक्साइट प्रतिबंध निर्माण के अधीन वर्तमान सुपरपोजिशन को सुचारू रूप से उत्पादन में डाल दिया गया है, एल्यूमिना उद्योग की दूसरी छमाही में कास्टिक सोडा वृद्धि की मांग कुल 850000-1 मिलियन टन होने की उम्मीद है।

हालाँकि, मई 2024 में, राज्य परिषद ने 2024-2025 में ऊर्जा संरक्षण और कार्बन कटौती के लिए कार्य योजना जारी की, जिसमें अलौह धातुओं के लेआउट को अनुकूलित करने की आवश्यकता है: इलेक्ट्रोलाइटिक एल्यूमीनियम क्षमता के प्रतिस्थापन को सख्ती से लागू करना और नई गलाने की क्षमता को सख्ती से नियंत्रित करना। एल्युमिना का; इसके अलावा, डाउनस्ट्रीम इलेक्ट्रोलाइटिक एल्युमीनियम क्षमता का सीलिंग प्रभाव कुछ हद तक एल्यूमिना क्षमता और आउटपुट की रिहाई को प्रतिबंधित करता है, इसलिए सुचारू उत्पादन के लिए एल्यूमिना की क्षमता का अभी भी बारीकी से पालन करने की आवश्यकता है।

इसके अलावा, कागज (लुगदी) उद्योग में कुछ नई क्षमता लेकिन अभी भी अनिश्चितता है, और विस्कोस फाइबर, रासायनिक उद्योग, मुद्रण और रंगाई और अन्य पारंपरिक क्षार उपभोग उद्योग दुर्लभ, सीमित विस्तार स्थान, हाल के वर्षों में विस्तार को प्रभावित करना मुश्किल है। विस्तार की गति धीमी हो गई है, तरंग क्षार बाजार में समग्र वृद्धि पिछले वर्षों की तुलना में अपेक्षाकृत कमजोर है। इसलिए, आपूर्ति और मांग के बुनियादी खेल के परिप्रेक्ष्य से, कास्टिक सोडा की कुल आपूर्ति वृद्धि मांग वृद्धि से अधिक है, और आपूर्ति और मांग के बीच विरोधाभास को कम करना अभी भी मुश्किल है, जो अभी भी निरंतर नकारात्मक प्रभाव लाएगा। क़ीमत।

तरल क्षार बाजार के दृष्टिकोण से, वर्ष की दूसरी छमाही में, लहर क्षार बाजार अभी भी मांग वृद्धि की तुलना में आपूर्ति वृद्धि से अधिक है, और कुल कीमत अभी भी कमजोर है, इसलिए तरल क्षार का समर्थन करना मुश्किल है क्षार बाजार को बढ़ावा देने के लिए.

सामान्य तौर पर, रखरखाव के बिना अवधि में वर्ष की दूसरी छमाही में, क्षार की आपूर्ति पर्याप्त होती है, एल्यूमिना के अलावा डाउनस्ट्रीम में, गैर-एल्यूमीनियम डाउनस्ट्रीम में एक स्पष्ट उज्ज्वल स्थान होना मुश्किल है, समग्र क्षार बाजार अभी भी है उल्लेखनीय रूप से सुधार करना मुश्किल है, क्षार की कीमत अधिक संकीर्ण है। उदाहरण के तौर पर भीतरी मंगोलिया के वुहाई क्षेत्र को लेते हुए, 99% क्षार की स्थानीय मुख्यधारा फैक्ट्री कीमत 2650-2900 युआन / टन की सीमा में उतार-चढ़ाव हो सकती है। यदि ऊर्जा की बचत और कार्बन कटौती का क्षार उपकरण पर अधिक प्रभाव पड़ता है या रखरखाव अपेक्षाकृत केंद्रित है, तो उपरोक्त आधार के आधार पर कीमत 100-200 युआन / टन बढ़ने की उम्मीद है।