1、फ्लोट ग्लास बाजार की साप्ताहिक समीक्षा

11 अप्रैल, 2024 तक, राष्ट्रीय औसत फ्लोट ग्लास की कीमत 1,733 थी, 4 तारीख की कीमत से 3 की वृद्धि; इस सप्ताह, राष्ट्रीय साप्ताहिक औसत कीमत 1,725 थी, जो पिछले सप्ताह (1,744) से 19 कम है। (इकाई: युआन/टन)

इस सप्ताह, घरेलू फ्लोट ग्लास स्पॉट मार्केट लेनदेन का फोकस कम हो गया लेकिन परिमाण धीमा हो गया। कच्ची फिल्म कंपनियों की कुल कम कीमत के साथ संयुक्त उत्पादन लाइनों की रिलीज। अधिकांश कंपनियों में वृद्धि से प्रेरित होकर, मध्य-धारा और डाउनस्ट्रीम कंपनियों ने उचित रूप से अपनी सूची को फिर से भर दिया, और कॉर्पोरेट सूची में गिरावट आई। हालाँकि, कुछ क्षेत्रों में पुनःपूर्ति के इस दौर की समाप्ति के साथ, बाजार लेनदेन धीमा हो गया है।

प्रत्येक जिले का विस्तृत बाज़ार विवरण:

उत्तरी चीन के बाजार में, मूल फिल्मों की कीमत निम्न स्तर पर होने के कारण, मध्य और निचली पहुंच ने अपनी सूची को फिर से भर दिया है, जिससे उत्पादन कंपनियों के उत्पादन और बिक्री अनुपात को उच्च स्तर बनाए रखने के लिए प्रेरित किया गया है, और सूची में काफी कमी आई है . इस समर्थन के तहत कीमतें भी कई बार बढ़ी हैं. जैसे-जैसे सप्ताहांत नजदीक आ रहा है, डाउनस्ट्रीम स्टॉकिंग मूल रूप से पूरी हो गई है, शाहे में बाजार का माहौल कमजोर हो गया है।

इस सप्ताह पूर्वी चीन के बाज़ार में कीमतें स्थिर और बढ़ रही हैं। कुछ कच्ची फिल्म कंपनियों ने अपनी कीमतें बढ़ा दी हैं, जिससे बाजार का विश्वास बढ़ा है। माल खरीदने में मध्य और डाउनस्ट्रीम कंपनियों का मूड छुट्टी से पहले की तुलना में बेहतर हुआ है, और कुछ कंपनियों ने इन्वेंट्री कम कर दी है। इस सप्ताह मध्य चीन के बाजार में कीमतें पहले गिरीं और फिर बढ़ीं, और बाजार सामान खरीदने के अच्छे मूड में था। स्थानीय मिडस्ट्रीम और डाउनस्ट्रीम कंपनियों ने उचित मात्रा में सामान खरीदा और उन्हें विदेशों में भेज दिया। कई कारखानों का औसत दैनिक उत्पादन और बिक्री 100 से अधिक बनी रही, और कच्ची फिल्म कंपनियों का स्टॉक काफी हद तक खाली हो गया।

दक्षिण चीन क्षेत्र में बाज़ार कीमतें पहले गिरीं और फिर बढ़ीं। वृद्धि से प्रेरित होकर, डाउनस्ट्रीम स्टॉकिंग उत्साह उच्च था, और कॉर्पोरेट इन्वेंट्री में काफी गिरावट आई।

दक्षिण पश्चिम बाज़ार में 900 टन/दिन की उत्पादन लाइन जारी की गई। उत्पादन कम होने के साथ, कंपनियों ने अपनी कीमतें बढ़ा दीं, जिससे डाउनस्ट्रीम पुनःपूर्ति में कमी आई और कॉर्पोरेट इन्वेंट्री में गिरावट आई।

पूर्वोत्तर क्षेत्र में विनिर्माण कंपनियों का कुल शिपमेंट अच्छा है, और डाउनस्ट्रीम स्टॉकिंग निर्माताओं की इन्वेंट्री में कमी का समर्थन करती है, और कीमतों में भी वृद्धि हुई है।

उत्तर-पश्चिम क्षेत्र में, बाहरी बाज़ार धारणा से प्रेरित, डाउनस्ट्रीम स्टॉकिंग उपयुक्त हैं, और पिछली अवधि की तुलना में निर्माताओं के शिपमेंट में भी सुधार हुआ है। हालाँकि, अलग-अलग निर्माता स्थिति के आधार पर अलग-अलग मूल्य समायोजन करते हैं।

2、फ्लोट ग्लास लागत और लाभ विश्लेषण

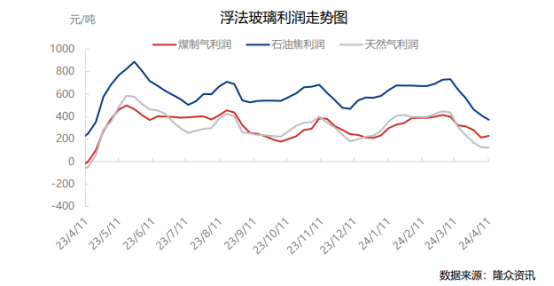

इस सप्ताह (20240405-20240411), फ्लोट ग्लास का औसत साप्ताहिक लाभ 241 युआन/टन था, जो सप्ताह-दर-सप्ताह 10 युआन/टन की कमी है। उनमें से, ईंधन के रूप में प्राकृतिक गैस का उपयोग करने वाले फ्लोट ग्लास का औसत साप्ताहिक लाभ 125 युआन/टन है, जो पिछले सप्ताह से 3 युआन/टन की कमी है; ईंधन के रूप में कोयला गैस का उपयोग करने वाले फ्लोट ग्लास का औसत साप्ताहिक लाभ 228 युआन/टन है, जो पिछले सप्ताह से 16 युआन/टन की वृद्धि है; पेट्रोलियम कोक का उपयोग करके फ्लोट ग्लास का औसत साप्ताहिक लाभ 371 युआन/टन है, जो पिछले सप्ताह से 41 युआन/टन की कमी है।

3、फ्लोट ग्लास की आपूर्ति और मांग में परिवर्तन

3.1 आपूर्ति स्थिति विश्लेषण

जॉम्बी उत्पादन लाइनों को छोड़कर, कुल 304 घरेलू ग्लास उत्पादन लाइनें (203,500 टन/दिन) हैं, जिनमें से 256 उत्पादन में हैं और 48 ठंड रखरखाव के लिए निलंबित हैं।

दैनिक आउटपुट विश्लेषण

11 अप्रैल, 2024 तक, राष्ट्रीय फ्लोट ग्लास का दैनिक उत्पादन 174,400 टन था, जो 4 तारीख की तुलना में -0.85% था। इस सप्ताह (20240405-0411), राष्ट्रीय फ्लोट ग्लास उत्पादन 1.2238 मिलियन टन था, -0.73% महीने-दर-महीने और +9.29% साल-दर-साल।

बी) हानि विश्लेषण

20240411 तक, घरेलू फ्लोट ग्लास कंपनियों की ठंड मरम्मत हानि 29,130 टन/दिन, +5.43% महीने-दर-महीने थी। इस सप्ताह (20240405-20240411), राष्ट्रीय फ्लोट ग्लास हानि 200,600 टन थी, जो महीने-दर-महीने +4.70% थी।

ग) संचालन/उपयोग विश्लेषण

11 अप्रैल, 2024 तक, फ्लोट ग्लास उद्योग की परिचालन दर 84.21% थी, 4 तारीख की तुलना में -0.66%; फ्लोट ग्लास उद्योग की क्षमता उपयोग दर 85.68% थी, 4 की तुलना में -0.74%। इस सप्ताह (20240405-0411) फ्लोट ग्लास उद्योग की औसत परिचालन दर 84.4% थी, -0.61% महीने-दर-महीने; फ्लोट ग्लास उद्योग की औसत क्षमता उपयोग दर 85.92% थी, -0.63% महीने-दर-महीने।

3.2 मांग स्थिति विश्लेषण

उत्तरी चीन में प्रसंस्करण उद्यमों का ऑर्डर लेने का प्रदर्शन अभी भी अपेक्षाकृत औसत है। बाज़ार के माहौल से प्रेरित होकर, वे मुख्य रूप से अपनी इन्वेंट्री को फिर से भरने के लिए उचित मात्रा में इन्वेंट्री तैयार करते हैं। चूँकि एक निश्चित मात्रा में इन्वेंट्री आरक्षित कर दी गई है, खरीदारी की गति धीमी हो गई है।

पूर्वी चीन के बाज़ार में, इस सप्ताह डीप-प्रोसेसिंग कंपनियों के अधिकांश ऑर्डरों में उल्लेखनीय सुधार नहीं हुआ है। वे मुख्य रूप से कच्ची फिल्मों का स्टॉक कर रहे हैं और आम तौर पर बाजार के दृष्टिकोण के बारे में आश्वस्त हैं।

इस सप्ताह मध्य चीन बाजार में गहन प्रसंस्करण का प्रदर्शन अभी भी औसत है। बाजार की धारणा से प्रभावित होकर, मिडस्ट्रीम और डाउनस्ट्रीम क्षेत्र उचित स्टॉक कर रहे हैं और कम कीमतों पर खरीदारी कर रहे हैं।

हालांकि दक्षिण चीन के बाजार में डाउनस्ट्रीम डीप प्रोसेसिंग उद्यमों के ऑर्डर में उल्लेखनीय सुधार नहीं हुआ है, लेकिन मूल्य वृद्धि के माहौल से प्रभावित होकर, डाउनस्ट्रीम पुनःपूर्ति उचित है।

दक्षिण पश्चिम बाजार में गहन प्रसंस्करण उद्यमों के लिए कुल ऑर्डर औसत हैं, और समग्र माहौल से प्रेरित होकर, कुछ डाउनस्ट्रीम कंपनियां माल को फिर से भरने के अवसरों का चयन करती हैं।

पूर्वोत्तर और उत्तर-पश्चिमी क्षेत्रों में समग्र मांग प्रदर्शन औसत है। आसपास के बाजार माहौल से प्रेरित, स्टॉकिंग और पुनःपूर्ति मुख्य फोकस है।

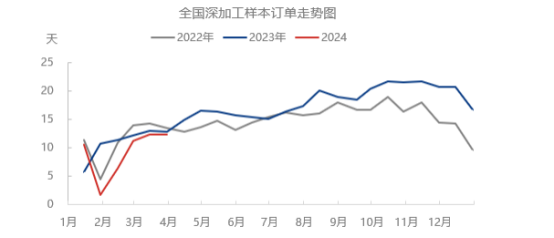

29 मार्च, 2024 तक, डीप प्रोसेसिंग उद्यमों के लिए ऑर्डर दिन 12.3 दिन, -0.6% महीने-दर-महीने और -4% साल-दर-साल थे। इंजीनियरिंग डीप-प्रोसेसिंग ऑर्डर का प्रदर्शन औसत है, ज्यादातर 7-10 के आसपास बना हुआ है। कुछ कंपनियाँ अभी भी प्री-हॉलिडे ऑर्डर निष्पादित कर रही हैं। नये आदेश फिलहाल धीरे-धीरे जारी किये जा रहे हैं. बाज़ार अप्रैल के मध्य या मई की शुरुआत में इंजीनियरिंग ऑर्डरों की नियुक्ति पर ध्यान दे रहा है; घर की सजावट के ऑर्डर अपेक्षाकृत अच्छे हैं। निर्यात ऑर्डरों का प्रदर्शन सबसे अच्छा है। लॉन्गज़ॉन्ग द्वारा सर्वेक्षण किए गए ग्लास डीप प्रोसेसिंग उद्योग के अनुसार, वर्तमान में आयोजित अधिकांश निर्यात ऑर्डर अप्रैल के मध्य और अप्रैल के अंत तक निर्धारित किए जा सकते हैं, और कुछ को मई तक बनाए रखा जा सकता है।

4、फ्लोट ग्लास इन्वेंट्री विश्लेषण

5、फ्लोट ग्लास संबंधित उत्पादों का विश्लेषण

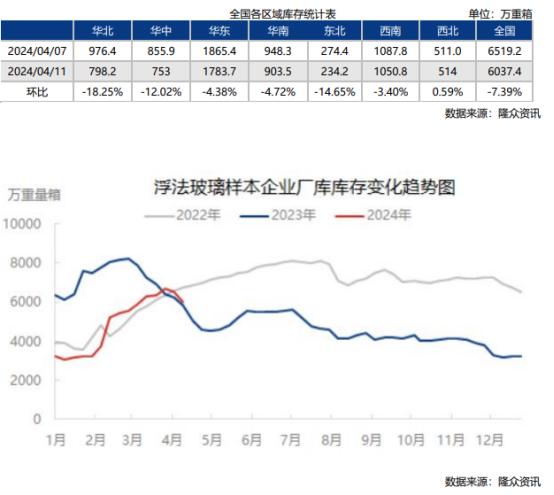

11 अप्रैल, 2024 तक, देशभर में फ्लोट ग्लास सैंपल कंपनियों की कुल इन्वेंट्री 60.374 मिलियन हैवी बॉक्स थी, जो महीने-दर-महीने -4.818 मिलियन हैवी बॉक्स, -7.39% महीने-दर-महीने और +3.13% साल थी। साल पर. रियायती इन्वेंट्री दिनों की संख्या 24.8 दिन थी, जो पिछले अंक की तुलना में -1.7 दिन थी; कुछ कंपनियों की वृद्धि से प्रेरित होकर, सुपरइम्पोज़्ड मूल फ़िल्मों की कीमत कुछ उद्योग के खिलाड़ियों की मनोवैज्ञानिक अपेक्षाओं तक पहुँच गई है। इस सप्ताह कई जगहों पर सामान खरीदने का मूड अच्छा है, औसत दैनिक उत्पादन और बिक्री लगातार 100 से अधिक है। कुल मिलाकर, मूल फ़िल्म कंपनियों की सूची ख़त्म होने की स्थिति में है।

6、फ्लोट ग्लास बाद में बाजार पूर्वानुमान

ए) इस सप्ताह, घरेलू सोडा ऐश का रुझान स्थिर से मजबूत है, कुछ कंपनियों ने ऑर्डर बंद कर दिए हैं, कुछ कंपनियों ने कीमतें बढ़ा दी हैं, और भावना को बढ़ावा मिला है। लॉन्गज़ॉन्ग सूचना डेटा मॉनिटरिंग के अनुसार, सप्ताह के दौरान सोडा ऐश का उत्पादन 706,200 टन था, जो महीने-दर-महीने 8,000 टन की वृद्धि या 1.15% था। सोडा ऐश की कुल परिचालन दर 84.71% थी, जो पिछले सप्ताह 85.05% थी, जो महीने-दर-महीने 0.34% की कमी थी। व्यक्तिगत उद्यमों का भार बढ़ गया है, उत्पादन क्षमता समायोजित कर दी गई है, और उद्यम उपकरण कम कर दिए गए हैं और बंद कर दिए गए हैं, इसलिए समग्र आपूर्ति सीमित हो गई है। सोडा ऐश निर्माताओं का स्टॉक 912,500 टन है, जो महीने-दर-महीने 4,300 टन या 0.47% की कमी है। सोडा ऐश कंपनियों के लिए ऑर्डर प्रतीक्षा सूची 14 दिनों तक बढ़ गई है, कंपनी को बेहतर नए ऑर्डर मिल रहे हैं, और लेनदेन में सुधार हो रहा है। यह समझा जाता है कि सामाजिक सूची छोटे उतार-चढ़ाव के साथ एक सीमित दायरे में बढ़ रही है। आपूर्ति पक्ष पर, सोडा ऐश कटौती उपकरण को अगले सप्ताह सुधार का सामना करना पड़ सकता है। केवल कुछ उपकरणों की ओवरहालिंग की उम्मीद है। कुल आपूर्ति बढ़ रही है. अगले सप्ताह 730,000 टन उत्पादन के साथ परिचालन दर लगभग 88% होने की उम्मीद है। हाजिर कीमत में थोड़ा उतार-चढ़ाव आया, जिसमें लेनदेन ऑर्डर मुख्य फोकस रहे। मांग पक्ष पर, डाउनस्ट्रीम मांग प्रदर्शन में सुधार हुआ और पूछताछ और लेनदेन में वृद्धि हुई। डाउनस्ट्रीम स्टार्ट-अप में थोड़ा उतार-चढ़ाव आया। सप्ताह के दौरान, फ्लोट विधि की दैनिक पिघलने की मात्रा 174,400 टन थी, जो पिछले महीने से 0.85% कम थी। फोटोवोल्टिक की दैनिक पिघलने की मात्रा 106,200 टन थी, जो पिछले महीने के समान थी। फ्लोट और फोटोवोल्टिक उत्पादन लाइनें अगले सप्ताह स्थिर होने की उम्मीद है, और सप्ताहांत के करीब दो फोटोवोल्टिक उत्पादन लाइनें, कुल 2,100 टन प्रज्वलित होने वाली हैं। संक्षेप में, अल्पकालिक सोडा ऐश प्रवृत्ति अस्थिर है, और कुछ कंपनियों का इरादा कीमतें बढ़ाने का है।

बी)मानसिकता सर्वेक्षण

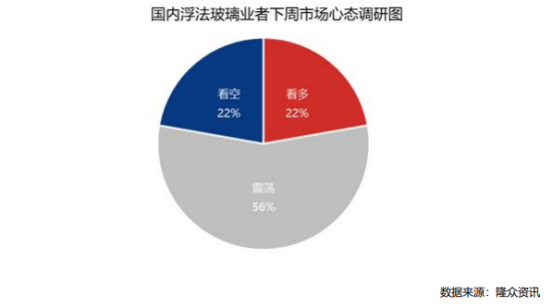

11 अप्रैल, 2024 तक, अगले सप्ताह चीन के फ्लोट ग्लास बाजार प्रतिभागियों की मानसिकता पर सर्वेक्षण के परिणाम (20240412-20240418) बताते हैं कि कुल 56% अगले सप्ताह बाजार मूल्य प्रवृत्ति के बारे में आशावादी हैं, और 56% कुल मंदी हैं. 22%, तेजी कुल का 22% है।

ग) बाजार का पूर्वानुमान: बाजार के दृष्टिकोण को देखते हुए, अगले सप्ताह पानी छोड़ने या उत्पादन लाइन को प्रज्वलित करने की कोई स्पष्ट योजना नहीं है, और आपूर्ति उच्च स्तर पर बनी रह सकती है। यह समझा जाता है कि घरेलू उपकरणों और घरेलू सजावट के ऑर्डर को छोड़कर मांग में अपेक्षाकृत सुधार हुआ है। कॉर्पोरेट विकास में वृद्धि से प्रेरित होकर, डाउनस्ट्रीम इस समय उचित रूप से भर गया है, और भविष्य में पाचन चरण में प्रवेश कर सकता है। अल्पावधि में, यह उम्मीद की जाती है कि अगले सप्ताह फ्लोट ग्लास स्पॉट मार्केट में मूल्य वृद्धि धीमी हो सकती है। (लॉन्गज़ॉन्ग सूचना)