1. औद्योगिक श्रृंखला उत्पादों के बाजार में उतार-चढ़ाव का विश्लेषण

तालिका 1 सोडा ऐश उद्योग श्रृंखला उत्पादों में साप्ताहिक उतार-चढ़ाव

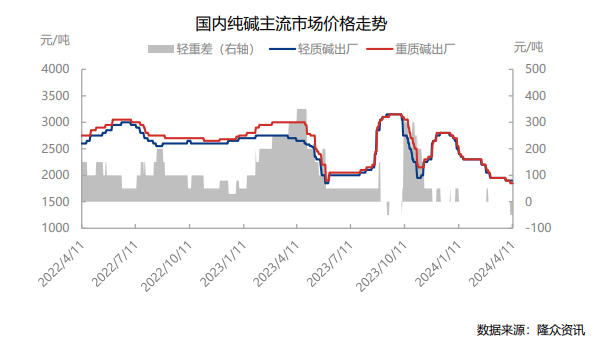

इस सप्ताह (8 अप्रैल-11 अप्रैल, 2024) औद्योगिक श्रृंखला के उत्पादों की कीमतों में निम्न स्तर पर उतार-चढ़ाव आया। थर्मल कोयले का बाजार मूल्य घटाकर 815 युआन/टन कर दिया गया है; पूर्वी चीन में हल्के सोडा ऐश का मुख्यधारा बाजार मूल्य 1,900 युआन/टन है, और भारी सोडा ऐश का मुख्यधारा बाजार मूल्य 1,950 युआन/टन है। घरेलू फ्लोट ग्लास बाजार की औसत कीमत 1,730 युआन/टन है, जो महीने-दर-महीने 0.93% अधिक है।

(ए) उद्योग श्रृंखला लाभ विश्लेषण

तालिका 2 सोडा ऐश मुनाफे में सैद्धांतिक परिवर्तन

11 अप्रैल, 2024 तक, चीन के संयुक्त सोडा ऐश का सैद्धांतिक लाभ (डबल टन) 460.10 युआन/टन था, जो महीने-दर-महीने 54 युआन/टन की कमी थी। कोयले की कीमत, मुख्य लागत अंत, गिर गई, जबकि सोडा ऐश और अमोनियम क्लोराइड की कीमतों में गिरावट देखी गई, इसलिए मुनाफा कम हो गया। चीन की अमोनिया-क्षार प्रक्रिया सोडा ऐश का सैद्धांतिक लाभ 264.51 युआन/टन है, जो महीने-दर-महीने 71.65 युआन/टन की कमी है। मुख्य लागत के अंत में कोक की कीमत गिर गई, जबकि सोडा ऐश की कीमत गिर गई, इसलिए मुनाफा गिर गया।

(बी) औद्योगिक श्रृंखला डिवाइस ऑपरेटिंग दर का विश्लेषण

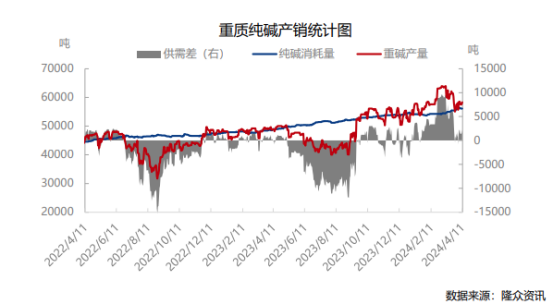

सप्ताह के दौरान भारी क्षार का उत्पादन 405,800 टन था, जो पिछले महीने से 7,500 टन की वृद्धि है; राष्ट्रीय फ्लोट ग्लास उत्पादन 1.2238 मिलियन टन था, जो महीने-दर-महीने -0.73% की कमी थी; फोटोवोल्टिक ग्लास उत्पादन क्षमता 743,700 टन थी, जो महीने-दर-महीने 1.83% की वृद्धि थी। आपूर्ति में वृद्धि हुई, मांग में थोड़ा उतार-चढ़ाव आया, और भारी क्षार आपूर्ति और मांग के बीच का अंतर थोड़ा बढ़ गया।

तालिका 3 घरेलू क्षेत्रीय मूल्य परिवर्तन तुलना तालिका

इस सप्ताह, घरेलू सोडा ऐश का रुझान स्थिर लेकिन मजबूत है, कुछ कंपनियों ने ऑर्डर बंद कर दिए हैं, और कुछ कंपनियों ने कीमतें बढ़ा दी हैं, जिससे धारणा को बढ़ावा मिला है। लॉन्गज़ॉन्ग सूचना डेटा मॉनिटरिंग के अनुसार, सप्ताह के दौरान सोडा ऐश का उत्पादन 706,200 टन था, जो महीने-दर-महीने 8,000 टन की वृद्धि या 1.15% था। सोडा ऐश की कुल परिचालन दर 84.71% थी, जो पिछले सप्ताह 85.05% थी, जो महीने-दर-महीने 0.34% की कमी थी। व्यक्तिगत उद्यमों का भार बढ़ गया है, उत्पादन क्षमता समायोजित कर दी गई है, और उद्यम उपकरण कम कर दिए गए हैं और बंद कर दिए गए हैं, इसलिए समग्र आपूर्ति सीमित हो गई है। सोडा ऐश निर्माताओं का स्टॉक 912,500 टन है, जो महीने-दर-महीने 4,300 टन या 0.47% की कमी है। सोडा ऐश कंपनियों के लिए ऑर्डर प्रतीक्षा सूची 14 दिनों तक बढ़ गई है, कंपनी को बेहतर नए ऑर्डर मिल रहे हैं, और लेनदेन में सुधार हो रहा है। यह समझा जाता है कि सामाजिक सूची छोटे उतार-चढ़ाव के साथ एक सीमित दायरे में बढ़ रही है। आपूर्ति पक्ष पर, सोडा ऐश कटौती उपकरण को अगले सप्ताह सुधार का सामना करना पड़ सकता है। केवल कुछ उपकरणों की ओवरहालिंग होने की उम्मीद है। कुल आपूर्ति बढ़ रही है. अगले सप्ताह 730,000 टन उत्पादन के साथ परिचालन दर लगभग 88% होने की उम्मीद है। हाजिर कीमत में थोड़ा उतार-चढ़ाव आया, जिसमें लेनदेन ऑर्डर मुख्य फोकस रहे। मांग पक्ष पर, डाउनस्ट्रीम मांग प्रदर्शन में सुधार हुआ और पूछताछ और लेनदेन में वृद्धि हुई। डाउनस्ट्रीम स्टार्ट-अप में थोड़ा उतार-चढ़ाव आया। सप्ताह के दौरान, फ्लोट विधि की दैनिक पिघलने की मात्रा 174,400 टन थी, जो पिछले महीने से 0.85% कम थी। फोटोवोल्टिक की दैनिक पिघलने की मात्रा 106,200 टन थी, जो पिछले महीने के समान थी। फ्लोट और फोटोवोल्टिक उत्पादन लाइनें अगले सप्ताह स्थिर होने की उम्मीद है, और सप्ताहांत के करीब दो फोटोवोल्टिक उत्पादन लाइनें प्रज्वलित होने वाली हैं, जिनकी कुल मात्रा 2,100 टन होगी। संक्षेप में, अल्पकालिक सोडा ऐश प्रवृत्ति अस्थिर है, और कुछ कंपनियों की कीमतें बढ़ाने का इरादा है। (लॉन्गज़ॉन्ग सूचना)